Em outubro de 2021 foram estabelecidas regras para fins de parcelamento de débitos fiscais relativos ao ICMS. Por meio da Resolução Conjunta SF/PGE n° 02/2021 e da Resolução SPF n° 52/2021 (DOE de 30.09.2021), os prazos estipulados para os pagamentos são de até 60 meses. Com isso foram revogadas as Resoluções SF/PGE n° 01/2018 e n° 03/2018.

São duas as jurisdições existentes para fins de débitos de ICMS: O Posto Fiscal (ICMS não inscritos em Dívida Ativa) e a Procuradoria Geral da Dívida Ativa (ICMS inscrito em Dívida Ativa).

A diferença entre as duas jurisdições é em relação ao período (tempo) de débito. O débito de ICMS é reconhecido pelo Posto Fiscal, e conforme o mesmo não é recolhido pelo contribuinte, mas é transferido para a jurisdição da Dívida Ativa.

Desta forma, o contribuinte que busca a regularização junto ao Fisco Paulista deve se atentar à origem da cobrança para fins de parcelamento para quitação.

Continue na leitura para saber como proceder caso a sua empresa precise regularizar os débitos de ICMS.

Neste artigo você vai ler sobre:

- Parcelamento do Posto Fiscal Eletrônico

- Parcelamento da Procuradoria Geral do Estado

Parcelamento do Posto Fiscal Eletrônico

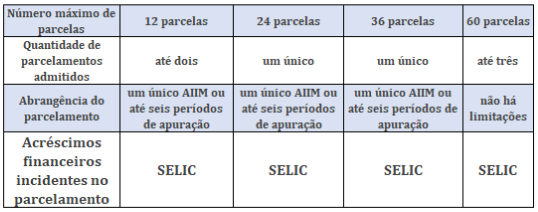

O Posto Fiscal Eletrônico (PFE) concede ao contribuinte a opção de parcelamento convencional de débitos de ICMS. O contribuinte pode aderir a mais de um parcelamento, sempre verificando as condições estabelecidas pelo Posto Fiscal.

Veja o quadro com um resumo explicativo:

Parcelamento da Procuradoria Geral do Estado

A Procuradoria Geral do Estado também pode conceder mais de um pedido de parcelamento ao contribuinte, do mesmo modo, mas devem ser verificadas as condições para adesão.

O Débito de ICMS inscrito em Dívida Ativa pode ser objeto de até 7 (sete) parcelamentos, sendo:

- a) 2 parcelamentos em até 12 vezes;

- b) 1 parcelamento em até 24 vezes;

- c) 1 parcelamento em até 36 vezes;

- d) 3 parcelamentos em até 60 vezes, devendo:

- I) Primeiro parcelamento sem entrada;

- II) Segundo parcelamento com recolhimento de 10% do seu saldo na primeira parcela;

- III) Terceiro parcelamento com recolhimento de 20% do seu saldo na primeira parcela.

Condições Gerais:

- O valor mínimo da parcela é de R$ 500,00 (quinhentos reais);

- Nos parcelamentos com mais de uma CDA, deverá ser observado o valor mínimo da parcela para cada uma delas;

- Para o parcelamento de débitos de ICMS não há previsão de utilização de depósitos judiciais, crédito acumulado ou qualquer outra forma de pagamento que não seja o recolhimento de Gare com dinheiro.

Leia também – Contribuição Tributária: Entenda o que é o ROT ST, que promete facilitar a vida de muitos contribuintes

A Itamarati Contábil pode te ajudar com esses e muito outros assuntos fiscais e contábeis para manter a sua empresa legalizada. Clique aqui e fale com nosso especialista.